6 januari, 2026

Introductie tot het stellen van doelen

Het stellen van doelen is een cruciaal aspect voor het bereiken van succes op verschillende gebieden in het leven, vooral als het gaat om financiële gezondheid en geld besparen. Het stellen van doelen stuurt niet alleen gedrag, maar biedt ook richting en motivatie voor individuen die hun financiën willen verbeteren. Hoewel velen van ons moeite hebben om alleen te sparen, suggereert onderzoek dat het stellen van specifieke, uitdagende doelen kan leiden tot aanzienlijk hogere motivatieniveaus. Inzicht in de psychologie van groepssparen helpt verklaren waarom mensen zich eerder aan hun doelen houden wanneer ze samenwerken, en hoe gezamenlijke inspanningen het makkelijker kunnen maken om geld te besparen. Initiatieven voor groepssparen leiden tot voordelen zoals verhoogde spaarquote's en weerbaarheid tegen financiële schokken, waardoor ze een krachtig instrument zijn voor financiële stabiliteit. Bovendien kan groepssparen fungeren als een mechanisme voor 'verplicht sparen', wat beschermt tegen directe verleidingen of sociale druk, en ervoor zorgt dat leden toegewijd blijven aan hun financiële doelstellingen.

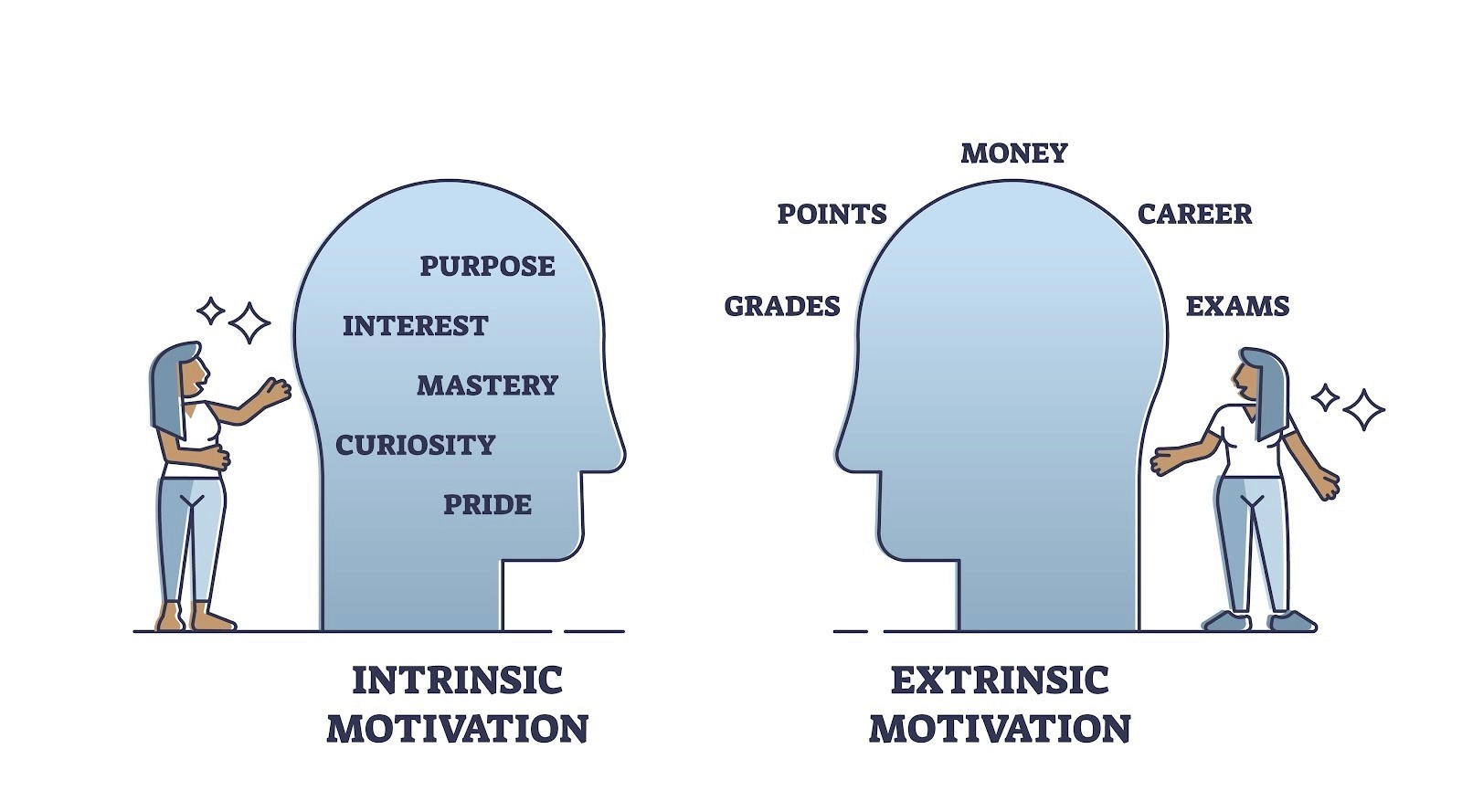

Intrinsieke motivatie—genieten van het proces in plaats van alleen het resultaat—is een belangrijke drijfveer voor succes op lange termijn. Financiën kunnen echter vaak droog of moeilijk aanvoelen. Hier komt de psychologie van groepsdynamiek om de hoek kijken. Groepssparen helpt de focus op financiële doelstellingen te behouden, zodat deelnemers op koers blijven. Het helpt deelnemers ook een duidelijke visie op hun financiële toekomst te ontwikkelen, waardoor hun doelen tastbaarder en motiverender worden. Door deel te nemen aan een gezamenlijke spaarinspanning, besluiten individuen actief om zich aan hun financiële doelen te binden. De collectieve omgeving kan mensen aanmoedigen om zich aan hun plannen te houden en elkaar te steunen. Groepssparen helpt niet alleen bij huidige doelen, maar stelt deelnemers ook in staat effectiever te plannen voor hun toekomst. Daarnaast ervaren leden van groepsspaarinitiatieven vaak een verbeterd emotioneel welzijn door sociale steun en gemeenschapsgevoel. Deelname aan groepssparen vergroot het zelfvertrouwen en de invloed binnen besluitvormingsprocessen in het huishouden, vooral voor kwetsbare groepen. Door te begrijpen hoe het stellen van doelen werkt, kunnen individuen platforms zoals Potje gebruiken om van een eenzame klus een gedeelde, boeiende reis te maken.

Doelbetrokkenheid begrijpen

Doelbetrokkenheid is de lijm die uw financiële plannen bij elkaar houdt. Het wordt beïnvloed door zowel intrinsieke factoren (persoonlijk verlangen) als extrinsieke factoren (sociale druk of beloningen). Prikkels kunnen een sleutelrol spelen bij extrinsieke motivatie, omdat ze groepsleden motiveren om deel te nemen en betrokken te blijven bij het spaarproces. Individuen voelen externe druk om financiële doelen na te komen wanneer ze zich publiekelijk binnen een groep vastleggen, wat hun betrokkenheid en verantwoordelijkheid verder versterkt.

Shutterstock

Mensen hebben de neiging vast te houden aan doelen die plezierig zijn, in plaats van zich alleen te richten op het “belang” van het doel. Daarom is groepssparen zo effectief; het transformeert sparen van een noodzaak naar een sociale activiteit. Een groot voordeel van groepssparen is dat het wederzijdse steun en verantwoordelijkheid biedt, wat kan leiden tot betere financiële uitkomsten voor alle betrokkenen. Groepsdynamiek moedigt sparen ook aan door leden te motiveren regelmatig bij te dragen en op schema te blijven. Consistente bijdragen van alle leden zijn cruciaal voor het succes van de groep en helpen het momentum te behouden. Groepssparen werkt volgens een duidelijke set regels, waarbij discipline wordt gehandhaafd door sociale sancties of financiële gevolgen voor gemiste bijdragen. Leden van spaargroepen hebben toegang tot een groter kapitaal ineens dan ze individueel in hetzelfde tijdsbestek zouden kunnen sparen, waardoor het een zeer effectieve strategie is voor het bereiken van financiële doelen. Wanneer je een groepspot start met Potje, leg je je niet alleen vast op een getal; je gaat een verbintenis aan met je vrienden, familie of collega's. Dit sociale contract vergroot de acceptatie van het doel, waardoor de kans groter is dat je betrokken blijft, zelfs als het spaardoel moeilijk is, en helpt iedereen om samen doelen te bereiken.

De rol van motivatie bij het stellen van doelen

Motivatie fungeert als de motor voor uw spaargedrag. Terwijl individuele wilskracht kan fluctueren, biedt sociale steun een constante bron van momentum. Een sterk gevoel van voldoening en meesterschap ontwikkelt zich naarmate u uw groep vooruitgang ziet boeken richting gedeelde doelen. Het stellen van doelen wordt ook in verband gebracht met hogere motivatie, eigenwaarde, zelfvertrouwen en autonomie, wat het belang van gestructureerde spaarinspanningen verder onderstreept. De structuur van groepssparen moedigt uitgestelde behoeftebevrediging aan, wat noodzakelijk is voor financiële planning op de lange termijn, en zorgt ervoor dat deelnemers gefocust blijven op hun doelstellingen.

Intrinsieke motivatie: Je wilt sparen voor die vakantie of dat cadeau omdat je er enthousiast van wordt.

Sociale steun: Zien dat anderen bijdragen aan de pot moedigt je aan om bij te blijven.

Onderzoek wijst uit dat intrinsieke motivatie duurzamer is dan extrinsieke motivatie. Studies vinden bewijs dat groepssparen de resultaten aanzienlijk kan verbeteren, en interessante bevindingen tonen aan dat deelnemers meer kans maken hun doelen te bereiken wanneer ze samen sparen. De effectiviteit van strategieën voor groepssparen wordt ondersteund door onderzoek dat verbeterde prestaties en hogere succespercentages aantoont. Groepssparen biedt ook toegang tot krediet en een veilige plek om geld te bewaren, vooral voor mensen zonder formele bankdiensten. De Potje app overbrugt deze kloof echter door het spaarproces visueel en interactief te maken. Door taakmotivatie (de handeling van het bijdragen) en doelmotivatie (het eindbedrag) te volgen, creëer je een feedbacklus die iedereen verantwoordelijk houdt. De app registreert ook specifieke acties, zoals de individuele bijdragen van elk lid, om transparantie en betrokkenheid te garanderen. Het behouden van motivatie is cruciaal voor succes op de lange termijn, aangezien aanhoudende inspanning in de loop van de tijd tot betere resultaten leidt.

Effectieve doelen stellen

Effectieve doelen stellen vereist meer dan een vaag verlangen om “meer geld te sparen.” Het vereist een specifiek plan. Specifieke, uitdagende doelen—vooral moeilijke doelen—leiden tot hogere prestatieniveaus en zijn motiverender en bevredigender dan makkelijke of abstracte doelen.

In de context van persoonlijke financiën betekent dit afstappen van algemene spaarrekeningen en toewerken naar specifieke resultaten. Of je nu een rekening deelt, spaart voor een gezamenlijk verjaardagscadeau of een reis plant: het creëren van een speciale ruimte voor dat geld verbetert de menselijke prestaties op financieel gebied. Aanhoudende inspanning is cruciaal voor het nastreven van doelen op lange termijn, omdat het helpt de motivatie en toewijding in de loop van de tijd te behouden.

Klaar om een duidelijk financieel doel te stellen? Maak nu een Potje aan en nodig je groep uit om bij te dragen aan een gezamenlijk doel.

Met de groeiende vraag naar platforms voor groepssparen, wenden meer mensen zich tot samenwerkingsoplossingen om hun financiële doelen te bereiken.

Kenmerken van effectieve doelen (SMART)

Om uw kansen op succes te maximaliseren, moeten uw spaardoelen het SMART-kader volgen. Ze moeten Specifiek, Meetbaar, Acceptabel (of Ambitieus), Realistisch (of Relevant) en Tijdgebonden zijn. Het overwegen van nieuwe benaderingen voor het stellen van doelen is altijd een goed idee, aangezien innovatieve strategieën uw kansen om uw doelen te bereiken verder kunnen verbeteren.

Specifiek: “We sparen voor een reis naar Ibiza.”

Meetbaar: “We hebben in totaal €1.000 nodig.”

Acceptabel: “We verdelen dit over vijf personen.”

Relevant: “We willen allemaal deze vakantie.”

Tijdgebonden: “We hebben het geld in juli nodig.”

Shutterstock

Ontdekken

Onderzoek naar het stellen van doelen omvat vaak deelnemers die willekeurig worden toegewezen aan verschillende interventies om de effectiviteit van diverse strategieën te testen. Meestal vergelijken deze studies twee groepen: één die een interventie krijgt voor het stellen van doelen en de andere die als controlegroep dient. De bevindingen bleven consistent in meerdere onderzoeken, wat de robuustheid van deze strategieën aantoont. Belangrijk is dat deze resultaten zijn gerepliceerd in verschillende culturen, wat aantoont dat effectieve principes voor het stellen van doelen breed toepasbaar zijn, ongeacht culturele achtergrond.

Doelen die te makkelijk zijn, wakkeren geen betrokkenheid aan, terwijl doelen die onmogelijk zijn de motivatie doden. Door Potje te gebruiken, kunt u deze parameters duidelijk binnen de app instellen, zodat de moeilijkheidsgraad van het doel perfect in balans is om iedereen gemotiveerd te houden.

Het belang van preventieve psychologie

Preventieve psychologie is een krachtig hulpmiddel in het proces van doelen stellen, vooral als het gaat om geld besparen en het bereiken van financiële doelen op lange termijn. Door te anticiperen op mogelijke uitdagingen voordat ze zich voordoen, kunnen individuen en groepen strategieën ontwikkelen om gefocust te blijven en motivatie te behouden gedurende hun spaarreis. Onderzoek in de toegepaste psychologie benadrukt dat preventieve maatregelen—zoals het identificeren van mogelijke tegenslagen en het vooraf plannen van reacties—de doelbetrokkenheid en eigen effectiviteit aanzienlijk kunnen vergroten.

Een studie gepubliceerd in de *Journal of Applied Psychology* vond bijvoorbeeld dat deelnemers die preventieve psychologietraining volgden, meer kans hadden hun doelen te bereiken en lagere stressniveaus rapporteerden tijdens het proces. Deze proactieve aanpak helpt individuen veerkracht op te bouwen, waardoor het makkelijker wordt om op koers te blijven, zelfs als er obstakels verschijnen. Door preventieve psychologie in uw doelstellingen op te nemen, vergroot u niet alleen uw kansen op succes, maar creëert u ook een positievere en duurzamere spaarervaring. Of u nu werkt aan een nieuwe vloerinstallatie of een groepsvakantie: vooruitdenken en voorbereiden op uitdagingen kan het verschil maken bij het bereiken van uw doelstellingen.

Zelfeffectiviteit opbouwen door technologie

Zelfeffectiviteit (self-efficacy) is in wezen uw geloof in uw eigen vermogen om te slagen. Het is een sterke voorspeller van motivatie en kan worden opgebouwd door ervaringen uit het verleden en "kleine overwinningen".

In de gedragswetenschap is het vieren van kleine overwinningen cruciaal. Elke keer dat u of een vriend bijdraagt aan een Potje-groep, ontvangt u directe validatie. Deze visuele vooruitgang bouwt zelfeffectiviteit op en bewijst aan uzelf dat u in staat bent om te sparen. Het platform fungeert als een hulpmiddel om positieve zelfspraak en financieel vertrouwen te versterken.

Individuele verschillen begrijpen

Elke spaarder is anders. Sommige mensen worden gemotiveerd door de cijfers; anderen door het eindresultaat of de sociale connectie. Persoonlijkheid en individuele motivatiestijlen spelen een enorme rol in het al dan niet behalen van een spaardoel.

Het mooie van het gebruik van een flexibele tool als Potje is dat het tegemoetkomt aan deze verschillen. Of u nu de voorkeur geeft aan specifieke, agressieve spaardoelen of een meer informele aanpak, de app stelt u in staat de interventie aan te passen aan de behoeften van de groep. Het harmoniseert verschillende financiële gedragingen tot één samenhangende stroom van spaargeld.

Een plan maken om doelen te stellen

Een goed gestructureerd plan is essentieel om uw financiële ambities werkelijkheid te laten worden. Specifieke doelen stellen is slechts het begin; het creëren van een gedetailleerd stappenplan om die doelen te bereiken is wat echte vooruitgang drijft. Het SMART-kader—Specifiek, Meetbaar, Acceptabel, Relevant en Tijdgebonden—blijft een gouden standaard in zowel organisatiegedrag als persoonlijke financiën.

Onderzoek toont consequent aan dat individuen die SMART-doelen stellen en de stappen schetsen die nodig zijn om deze te bereiken, hogere niveaus van doelbetrokkenheid en doelacceptatie ervaren. Een studie in de *Journal of Organizational Behavior* toonde bijvoorbeeld aan dat deelnemers die hun doelstellingen opsplitsten in uitvoerbare taken, meer kans hadden om gefocust te blijven en succes te behalen.

Hier is een voorbeeld: Als het doel van uw groep is om te sparen voor een nieuw vloerverwarmingssysteem, begin dan met het definiëren van het totale benodigde bedrag, het toewijzen van individuele bijdragen en het stellen van deadlines voor elke mijlpaal. Door elke stap uit te stippelen, maakt u het proces minder overweldigend en beter beheersbaar, wat de kans vergroot dat iedereen betrokken en toegewijd blijft. Onthoud dat een duidelijk plan niet alleen verduidelijkt wat er moet gebeuren, maar ook de motivatie hoog houdt naarmate u gestage vooruitgang ziet richting uw gedeelde doelstellingen.

Obstakels voor het bereiken van doelen overwinnen

Hoe goed u ook plant, obstakels zijn een onvermijdelijk onderdeel van elke reis naar het stellen van doelen. Deze uitdagingen kunnen voortkomen uit interne factoren zoals zelftwijfel of uit externe bronnen zoals onverwachte uitgaven of gebrek aan sociale steun. Het goede nieuws is dat de gedragswetenschap praktische strategieën biedt om u te helpen deze hindernissen te overwinnen en op koers te blijven.

Een effectieve aanpak is het benutten van sociale steun—onderzoek in de sociale psychologie toont aan dat individuen die aanmoediging ontvangen van vrienden, familie of collega's meer kans hebben om hun doelen te bereiken en motivatie te behouden. Een studie in de *Journal of Personality and Social Psychology* vond bijvoorbeeld dat deelnemers met sterke steunnetwerken meer succes en tevredenheid ervoeren in hun streven naar doelen.

Een ander krachtig hulpmiddel is het gebruik van referentiepunten, zoals voortgangsregistratie en regelmatige feedback. Door uw prestaties te monitoren en kleine overwinningen te vieren, versterkt u positief gedrag en houdt u de groep gemotiveerd. Het zoeken naar deskundig advies en vertrouwen op 'evidence-based' oplossingen kan ook waardevolle begeleiding bieden wanneer u tegenslagen tegenkomt.

Uiteindelijk kan het begrijpen van de soorten obstakels waarmee u te maken kunt krijgen—en het hebben van een plan om ze aan te pakken—een aanzienlijk verschil maken in uw vermogen om uw financiële doelen te bereiken. Met de juiste ondersteuning, duidelijke referentiepunten en een toewijding aan vooruitgang, kunt u uitdagingen omzetten in kansen voor groei en succes.

De rol van toegepaste psychologie in Fintech

Toegepaste psychologie is er niet alleen voor studieboeken; het is de basis van moderne financiële tools. Door technieken uit de gedragswetenschap toe te passen—zoals visuele doelregistratie, sociale verantwoording en moeiteloze betalingen—kunnen we het financiële welzijn aanzienlijk verbeteren. Deze principes worden gebruikt in real-life financiële scenario's om mensen te helpen effectiever met geld om te gaan.

Bij Potje gebruiken we deze principes om betaalverzoeken en groepssparen naadloos te laten verlopen. We nemen de stress van het vragen om geld weg en vervangen het door een systeem dat ontworpen is voor succes.

Start uw gezamenlijke reis

De psychologie achter sparen begrijpen is de eerste stap. De volgende stap is actie. Laat uw gedeelde doelen geen abstracte ideeën blijven. Benut de kracht van groepspsychologie en begin samen uw doelstellingen te bereiken.

Sociale Verantwoording en Sparen: De Ontbrekende Schakel naar Financiële Vrijheid

Lees hier nog een blog over hoe je Potje kan gebruiken.

17 november, 2025

Groepsspaarapps Vergeleken: Wat is het Makkelijkst, Veiligst en Meest Transparant?

Lees hier nog een blog over hoe je Potje kan gebruiken.

17 november, 2025

Groepsgeldplatforms Vergeleken: Wat is Veilig, Gereguleerd en Eerlijk?

Lees hier nog een blog over hoe je Potje kan gebruiken.

17 november, 2025